环境可持续发展

气候变化

永道深知气候变迁所带来的环境、经济、社会和健康的挑战,因应气候变迁议题乃企业永续经营至关重要的课题。本公司自 2023 年起,采用由金融稳定委员会(Financial Stability Board)发布之「TCFD 气候相关财务揭露建议(Task Force on Climate – related Financial Disclosures ,TCFD)」,以该架构来评估气候变迁对本公司造成的影响,并鉴别气候风险与机会,减缓并管理环境变化对公司的影响。

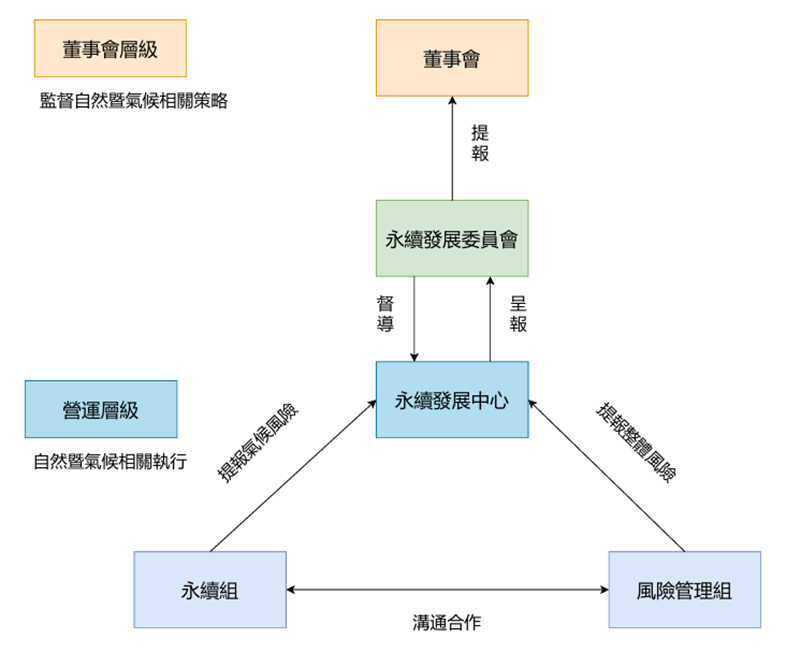

治理

董事会设置「可持续发展委员会」作为功能性委员会,由董事长担任主任委员,并由一名董事及三名独立董事共同组成。该委员会负责督导「可持续发展中心」之运作。中心下设多个工作小组,均由永道高层管理人员代表统筹推动。其中,可持续发展组主导气候风险与机会之评估及策略拟定;风险管理组则与可持续发展组保持即时横向沟通,确保对集团气候相关风险议题之掌握与管理落实。

在董事长的领导下,各职能领域高层管理团队不定期召开工作会议,统筹事业群与各职能部门成员推进相关工作,共同推动营运与气候议题之风险评估及内部管理机制。

此外,委员会执行秘书每年至少一次向可持续发展委员会及董事会进行报告,并接受董事会之督导与指导建议。

策略

为落实全公司的追踪监督机制。本公司运用转型、实体二种风险类型面临的不同情境如 RCP 8.5、IEASTEPS、IEAAPS、IEANZE 等情境,评估对公司价值链造成的影响及具体财务冲击。

本公司依据风险管理政策与程序,每年至少一次执行相关风险与机会之风险辨识、分析、衡量与回应作业,于2023年开始鉴别对本公司有关气候相关风险与机会,依其风险分析后的发生机率及影响程度进行风险管理,尽可能将风险控制于可容忍的范围。本公司所指发生可能性:短期指三年以内(2024年~2026年),中期指三年~五年内(2027年~2028年),长期指五年以上(2029年~2031年);为减少风险与机会对财务影响程度,本公司将建构风险与管理机制并强化与财务资讯之连结,期以预先规划各项对应之应变能力。

短、中、长期风险与机会

风险管理

因应上述的短中长期风险与机会,本公司建立了鉴别流程办法,针对风险与机会进行完善的管理程序。

气候风险与机会鉴别流程

| 1 搜集气候风险与机会议题 | 仔细研究全球范围内的气候变迁趋势,及与我们所处产业相关的关注议题。包括过去和预测的气候变化、政策和法律变化、市场趋势及科技发展,以上都将对本公司的业务和财务产生潜在影响。 |

| 2 辨识实体和转型风险与机会 | 透过各单位访谈,汇整出所有可能影响营运之气候风险与机会议题,以此设计气候变迁风险与机会评估问卷。评估这些气候相关趋势和议题对本公司业务之具体影响。并将包括辨识可能对我们实体资产、供应链、运营和市场地位造成的风险,同时识别可能带来的转型机会。 |

| 3 分析财务冲击 | 基于 TCFD 指引,我们将进行相应之财务揭露,以阐明我们对气候变迁相关风险和机会的认识和应对措施。此将包括揭示本公司之财务冲击程度、风险管理策略和目标,及在不同时间范围内的风险和机会展望。透过财务揭露,我们将提供利害关系人更多有关本公司气候相关风险管理的透明度说明。 |

| 4 研拟应对措施 | 对于我们鉴别出之重点风险和重点机会,我们将提出相应的因应措施。旨在有效应对可能产生之风险,并充分利用机会来实现业务目标。同时,我们也会定期检视和评估管理成效,了解因应措施执行情况和具体成效,并及时做出必要的滚动式调整。 |

| 财务冲击程度 | 风险与机会可能性 | ||||

| 几乎不会(1分) | 不太可能(2分) | 有可能(3分) | 很有可能(4分) | 几乎肯定(5分) | |

| 从没发生 | 10年内没发生过 | 10年内可能发生一次以上 | 10年内可能发生多次 | 一定会发生 | |

| 高(5分) |

❶

|

❸❹

|

|

|

|

|

中高(4分)

|

|

|

|

|

|

|

中(3分)

|

❷

|

|

|

|

|

|

中低(2分)

|

|

|

|

|

|

|

低(1分)

|

|

|

|

|

|

15~25 分:重大风险/机会 6~14 分:中等风险/机会 1~5 分:低风险/机会

转型风险

| 风险面向 | 风险事件及描述 | 发生期间、可能性及影响程度 | 潜在财务影响 | 因应措施 |

|---|---|---|---|---|

| ❶ 政策和法规 |

提高温室气体排放定价 2023年台湾气候变迁因应法三读通过,在碳费征收部份,初期会优先适用于排碳及用电大户条款,环境部将于2025年起针对企业年排碳量超过2.5万公吨征收碳费,未来征收范围逐步扩大。 |

发生期间:中期 发生可能性:高 影响程度:高 |

增加营运成本 - 增加节能措施成本 - 增加再生能源建置成本 |

- 设定积极减碳目标,并定期追踪减量成效 - 绘制全公司净零排放路径,研拟净零策略,并定期追踪成效 |

| ❷ 政策和法规 |

强化排放量申报义务 - 金管会于 2022 年公布要求资本额 50 亿以下的上市柜公司合并报表内之子公司须于 2027 年完成温室气体盘查,并于 2029 年前完成查证,扩大温室气体盘查及查证范围。 - 证交所强制要求公司揭露 ESG 相关资讯,揭露主题包涵温室气体排放、能源管理、水资源、废弃物、人力发展、董事会及投资人沟通。 - 客户要求其所有供应商提供有关温室气体排放资讯。 |

发生期间:短期 发生可能性:高 影响程度:中 |

增加营运成本 - 增加盘查与查证成本 |

透过温室气体盘查辨认排放热点后即早规画减量措施,降低温室气体排放成本 |

| ❸ 技术 |

- 以低碳商品替代现有产品和服务的转型成本。 - 公司使用节能及提高效能的制程使用设备或周边设备进行产品生产。 |

发生期间:中期 发生可能性:中高 影响程度:高 |

增加营运成本 - 研发费用增加 - 原物料、设备及采购成本增加 |

更新现有能源设备,例如更换为高效节能设备或采用可再生能源。同时评估导入新技术和创新策略,以降低碳排放并提升能源效率 |

| ❹ 市场 |

客户行为变化 国际净零碳排趋势及各国法规政策,增加客户端在上下游供应链布局的不确定性,或者客户优先选择低碳排量生产之公司,因此公司必须投入研究更多新兴绿能技术。 |

发生期间:长期 发生可能性:中高 影响程度:高 |

减少营收 增加营运成本 - 研发费用增加 - 增加采购成本 - 增加取得绿能技术成本 |

- 检视及分析国际净零趋势及主要客户减碳目标策略,并依循科学基础目标倡议组织(SBTi)制定及落实减量目标 - 投入研发绿色产品及绿色制程,并逐步落实绿色供应链管理 |

|

原物料成本上涨 供应商为符合当地政府碳排放标准趋势及法规要求,须投入更多低耗能的制程,以及全球经济不稳定所造成的通膨及用电成本上升。 |

发生期间:短期 发生可能性:高 影响程度:高 |

增加营运成本 - 增加采购成本 - 增加能耗及碳权分摊成本 |

持续积极与供应商议合,传达永道永续供应链管理策略及目标,强化供应链碳管理及提前因缺货、断料等风险 |

实体风险

永道辨识极端气候事件(台风、干旱及强降雨)可能造成公司厂区设备损害及物流运输困难的冲击,进而影响公司营运。针对台风及强降雨风险,台北及中国大陆为永道重要生产基地,依据台湾气候变迁推估资讯与调适知识平台(TCCIP)有关北部地区分析在 RCP 6.0 及 RCP 8.5 之最大连续 5 日降雨量之平均改变率情境下,依 RCP 6.0 北部地区最大连续 5 日降雨量之平均改变率于本世纪末期增加 33%,由现况平均 403 公厘,提升为 536 公厘;依 RCP8.5 情境,于本世纪末期增加 36%,由现况平均 403 公厘,提升为 548 公厘。惟两厂区非属于低漥地区,且依国际灾害防救科技中心 3D 灾害潜势地图在两厂区无淹水灾害潜势。

针对干旱风险,依据台湾气候变迁推估资讯与调适知识平台(TCCIP)有关北部地区分析在 RCP 8.5 世纪末最严重暖化情境下,虽北部地区之年最大连续不降雨日数之平均改变率于本世纪末期增加 12%,由现况平均 38 日,拉长至 42.5 日。惟依世界资源研究所之「渡槽水风险地图集」,本公司两厂区皆位于低中风险地区,本公司评估其重大性无影响厂区营运制程生产。

| 风险面向 | 风险事件及描述 | 发生可能性及影响程度 | 潜在财务影响 | 因应措施 |

| 立即性 | 台风、洪水等极端天气事件严重程度提高 极端天气造成台风、洪水等可能产生的产能中断、运输困难及供应链中断…等对公司营运造成损害 |

发生期间:短期 发生可能性:高 影响程度:低 |

增加营运成本/资本支出 - 厂房及设备因应极端气候支出 - 投资防灾相关资产支出 |

- 评估制造厂区旱灾/水灾风险,并研拟与执行风险减措施 - 逐步要求供应商评估营运设施水灾与旱灾风险,执行相关降低灾害措施,并落实稽核制度 - 由传统长链供应链转换为区块短链,以减少货运运送距离,降低运送过程受天然灾害冲击之风险及运输阶段温室气体排放输阶段温室气体排放 |

| 长期性 | 极端降雨与干旱 极端降雨与干旱事件影响水库蓄水能力造成产能中断、运输困难及供应链中断 |

发生期间:短期 发生可能性:高 影响程度:低 |

产品营收减少

运输与能源成本增加 |

指标与目标

自2023年起,本公司依照 ISO 14064-1 与生态环境部温室气体核算相关指引,建立温室气体盘查标准机制,每年定期盘查全公司各厂区的温室气体排放量。并于2025年承诺加入科学碳目标倡议(SBTi),以2024年作为基准年,目标设定为2035年范围一、范围二总排放量减少63%,范围三类别一“采购的商品与服务”经济强度排放量减少66.3%。并预计于2030年,与2024年基准年相比,将范围一与范围二的温室气体排放总量减少34.4%,将范围三经济强度排放量降低36.3%。

为达成减排目标,本公司通过可持续发展委员会定期监督与跟踪减排进度,除持续强化生产制造环节的节能与降碳绩效外,亦积极投入可再生能源发电相关投资,包括建设光伏发电等设施,以多元方式提升整体减碳成效。另本公司亦以产品全生命周期为理念,落实于材料设计选用、供应商本地化采购策略、节能生产及绿色物流运输等方面的减碳,并将持续洽谈采购可再生能源,以期实现公司各阶段减碳目标。

温室气体及其他气体排放量:

单位:公吨CO2e

| 项目 | 2023 年 | 2024 年 |

| 范畴一:直接温室气体排放 | 160.65 | 214.09 |

| 范畴二:间接温室气体排放 | 3,839.97 | 5,514.70 |

| 范畴三 | - | 51,446.20 |

| 总排放量=范畴一+二 | 4,000.62 | 5,728.79 |

| 总排放量=范畴一+二+三 | - | 57,174.99 |

| 温室气体排放强度(范畴一+二) | 1.49 | 1.02 |

| 温室气体排放强度(范畴一+二+三) | - | 10.18 |

註1: 依 2023 年及 2024 年排放量统计。

註2: 温室气体排放强度=总排放量(公吨 CO₂e)/百万元营业收入;营业收入来源为年度报告合并综合损益表。

註3: 2023 年尚未开展范围三排放盘查工作,故当年度无相关数据可提供。

註4: 涵盖永道全集团,包括台北营运总部、台北厂、中国大陆永道、日本永道、美国永道及越南永道。

註5: 资料来源:经济部能源署网站(

https://www.moeaea.gov.tw/

)。

本公司已将气候相关议题之推动与达成情形纳入高阶经理人年度绩效与变动薪酬的相关考量,并依据 TCFD 架构揭露相关治理与执行成果,以持续强化气候议题于营运管理与决策中的整合。

TCFD 揭露对照表

| 面向 | TCFD 建议揭露项目 | 可持续报告书对应章节 | 页码 |

| 治理 | - 董事会如何监督气候相关议题 - 管理阶层如何评估与管理气候相关议题 |

4.1 气候变迁因应(TCFD) | 87 |

| 策略 | - 公司辨认出的短中长期气候相关风险与机会 - 气候相关议题对公司的商业模式、策略与财务规画的冲击 - 情境分析(包括 2℃或更严苛的情境) |

短、中、长期风险与机会 | 88 |

| 风险管理 | - 气候相关风险的鉴别和评估流程 - 气候相关风险的管理流程 - 说明上述之辨识及管理风险流程是如何整合至公司整体风险管理制度 |

气候相关风险及机会鉴别 | 88 89 90 |

| 指标与 目标 |

- 评估指标是否与公司策略与风险管理一致 - 揭露范畴一、范畴二和范畴三(如适用)温室气体排放和相关风险 - 管理目标及相关绩效 |

指标与目标 碳费/碳税情境分析 |

91 92 |